日期:2025-09-11 05:05:40

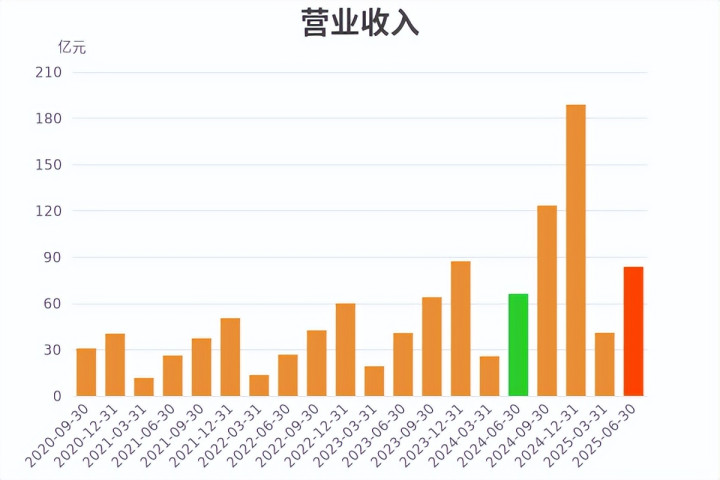

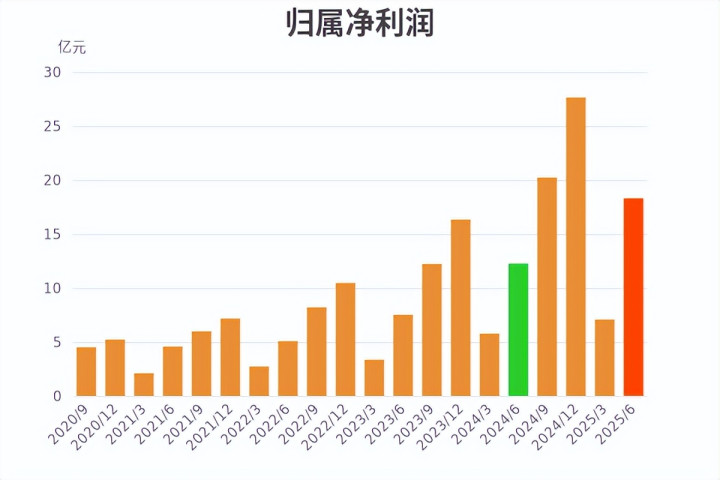

8月28日,光伏设备厂商捷佳伟创发布了2025年中报,财报显示,捷佳伟创上半年实现营收83.72亿元,同比增长26.41%;实现净利润18.30亿元,同比暴增49.26%;实现扣非净利润16.80亿元,同比大涨42.41%。

在光伏行业全产业链处于深度调整阶段的上半年,取得这样的成绩,也让捷佳伟创受到资金青睐,根据统计显示,今年四月初至今,捷佳伟创股价最高涨幅超过了120%,市值超过了410亿元,市值较年内低点增加最高超240亿。

然而,就在光伏电池设备商捷佳伟创股价连创阶段新高之际,股东与高管接连不断抛出减持计划。

9月5日晚,捷佳伟创再次发布减持计划公告,这已是近期多次减持计划中的最新一次,股东李时俊拟减持套现约3.2亿元,该股东自2021年11月首次减持以来,已累计套现逾6亿元。同时,捷佳伟创的控股股东、实际控制人及其一致行动人刚刚在9月初完成了上一轮减持,多名股东合计减持超2亿元。

从行业角度看,光伏设备行业面临机遇与挑战并存的局面。机遇端来看,光伏新技术催生的结构性需求仍然存在,尤其N型产品更新迭代,更高效的技术成为主流,会拉动相关设备需求。而挑战方面主要在于产能出清节奏,及其对光伏产品供需的影响。

中银证券9月8日发布研报称,给予捷佳伟创增持评级。评级理由主要包括:2025年上半年公司业绩同比增长49.26%;光伏宽技术路径储备支撑公司盈利;半导体业务贡献中长期业绩增量。

附录:捷佳伟创-智能个股分析报告(09月09日)

AI评分

公司简介

上市情况:2018年08月10日,公司在深圳证券交易所挂牌交易

股票简称:捷佳伟创,代码:300724

所属行业:专用设备制造业

深圳市捷佳伟创新能源装备股份有限公司始创于2003年,是一家主要从事太阳能光伏电池设备研发、制造与销售为一体的高新技术企业。捷佳伟创公司在广东深圳、江苏常州自建超过20万平方米工业园。捷佳伟创公司聚焦太阳能光伏行业,拥有业内先进的太阳能电池装备研发、制造和生产供应能力,主要产品包括湿法设备系列、管式设备系列、板式设备系列、激光设备系列、金属化设备系列、智能制造设备系列等,连续七年产销量位居行业前列,是全球领先的太阳能电池整线交钥匙方案提供商。

重要人物简介

董事长:左国军

左国军先生,1978年出生,中国国籍,无境外永久居留权,机械工程专业大专学历。2020年12月至2023年5月任泰州捷佳创精密装备有限公司执行董事;2020年11月至今任捷佳创科技有限责任公司董事;2021年11月至今任苏州创微科技有限公司执行董事;2023年6月至今任中国香港捷佳伟创科技有限公司董事;2022年3月至2023年11月任深圳市捷佳伟创新能源装备股份有限公司副董事长;2023年9月至今担任常州捷佳创精密机械有限公司执行董事;2024年9月至今任捷佳创科技有限责任公司董事长;2023年11月至今任深圳市捷佳伟创新能源装备股份有限公司董事长。

董事:余仲

余仲先生,1978年出生,中国国籍,无境外永久居留权,机械专业本科学历。2020年6月至2021年5月代深圳市捷佳伟创新能源装备股份有限公司财务负责人。2020年6月至2020年12月任临汾伟创光伏新能源有限公司任执行董事兼总经理;2011年10月至2022年2月任深圳市捷佳伟创新能源装备股份有限公司副总经理;2017年7月至2023年11月任深圳市捷佳伟创新能源装备股份有限公司董事长;2023年6月至今任中国香港捷佳伟创科技有限公司董事;2022年2月至今任深圳市捷佳伟创新能源装备股份有限公司总经理;2023年11月至今任深圳市捷佳伟创新能源装备股份有限公司副董事长。

董事:梁美珍

梁美珍女士,1974年出生,中国国籍,无境外永久居留权,高中学历。1995年12月至1998年12月,任职于精量电子(深圳)有限公司人力资源部,2007年6月至2010年10月任深圳市捷佳伟创微电子设备有限公司监事;2012年2月至2017年9月任深圳市捷华德亿精密设备有限公司监事;2017年10月至今任深圳市捷华德亿精密设备有限公司执行董事;2018年9月至今任深圳市捷佳伟创新能源装备股份有限公司总经办高级经理;2017年8月至今任深圳市捷佳伟创新能源装备股份有限公司董事。

主营业务

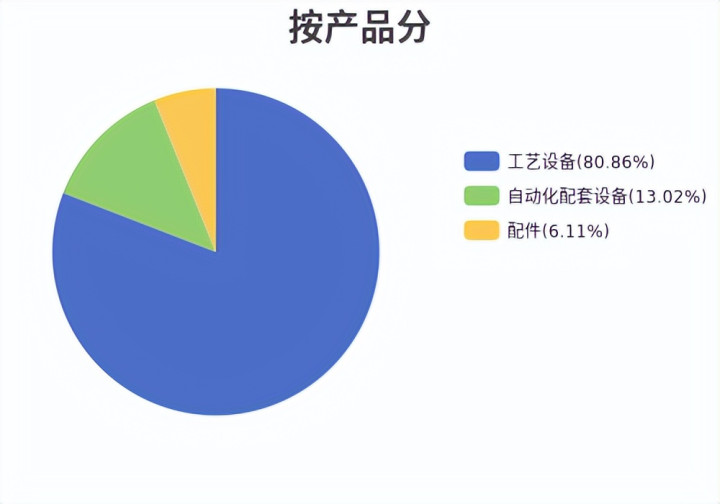

主要从事PECVD设备、扩散炉制绒刻蚀清洗自动化配套设备等太阳能电池片生产工艺流程中的主要研发、制造和销售

研发投入统计

最新研发费用占比

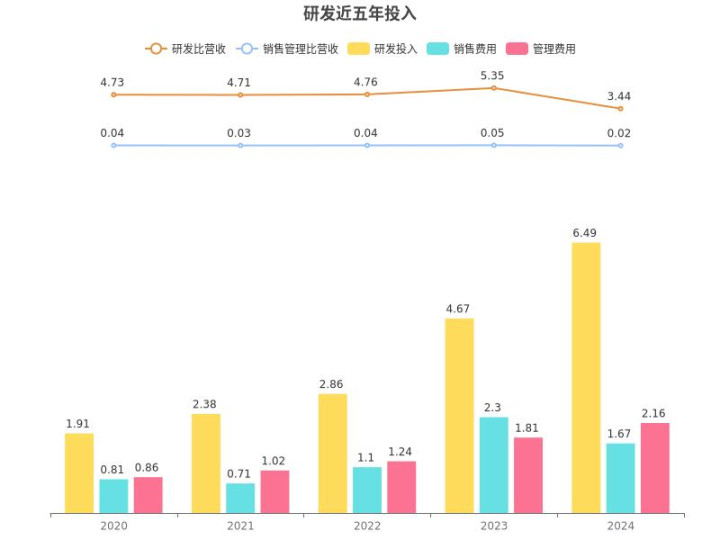

捷佳伟创2024年报显示,本年度公司研发投入6.49亿元,占营业收入的比例为3.44%,研发费用率较上一年增高。公司研发和技术服务人员共计1221人,占公司总人数30.40%。

近五年研发投入变化

近五年,捷佳伟创研发投入超过销售和管理费用,近五年研发投入为18.30亿,研发占营业收入比率从2020年的4.73%降低到2024年3.44%

财务分析

核心财务指标波动

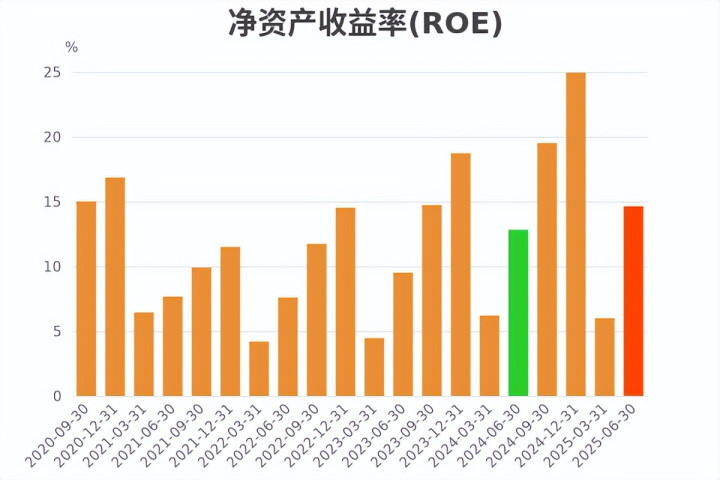

捷佳伟创(300724)2025年中报报告显示,本报告期净资产收益率(ROE)14.64%,同比有所增加。

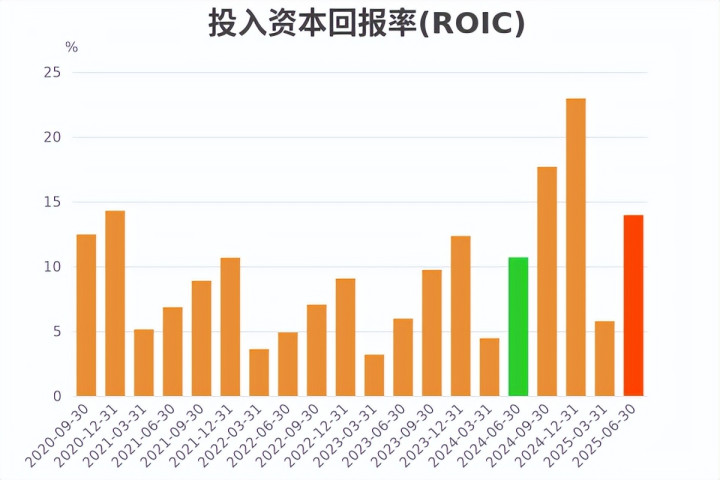

捷佳伟创(300724)2025年中报报告显示,本报告期投入资本回报率(ROIC)13.96%,同比有所增加。

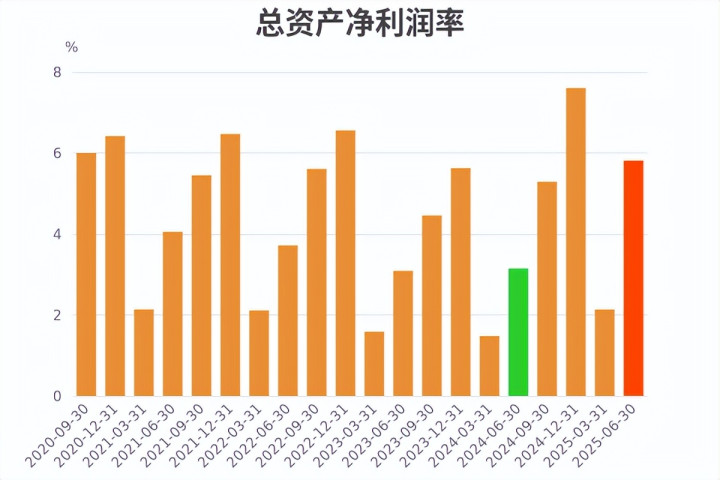

捷佳伟创(300724)2025年中报报告显示,本季度总资产净利润率5.81%,同比有所增加。

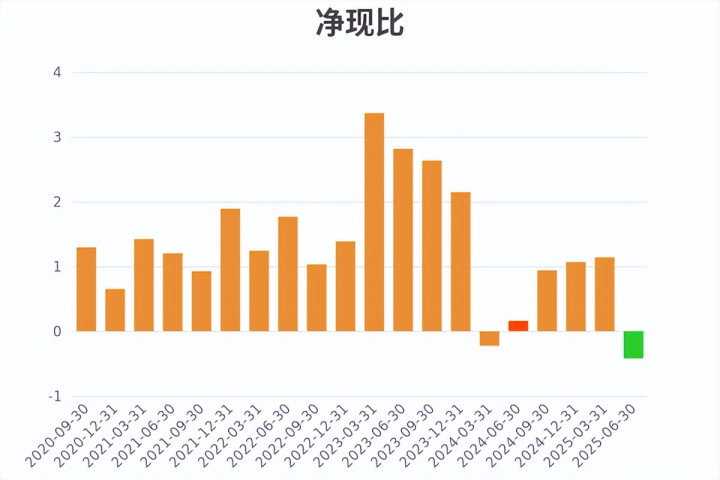

捷佳伟创(300724)2025年中报报告显示,本季度净现比-0.42,同比有所下降。

捷佳伟创(300724)2025年中报报告显示,本报告期营业收入83.72亿,同比增加26.41%。

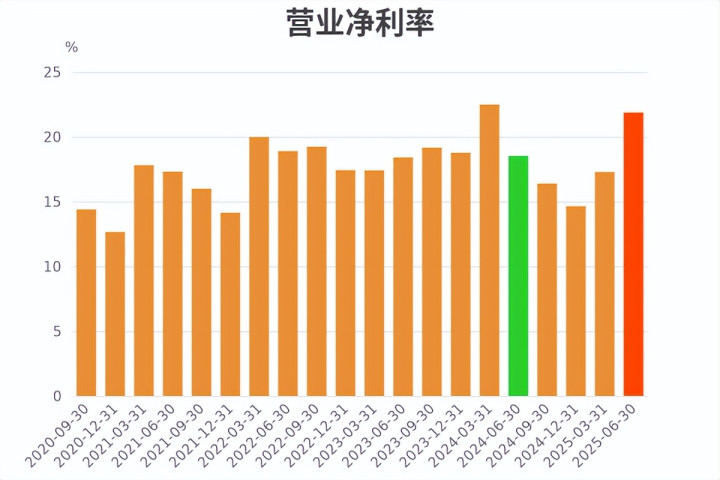

捷佳伟创(300724)2025年中报报告显示,本报告期营业净利率21.87%,同比增加。

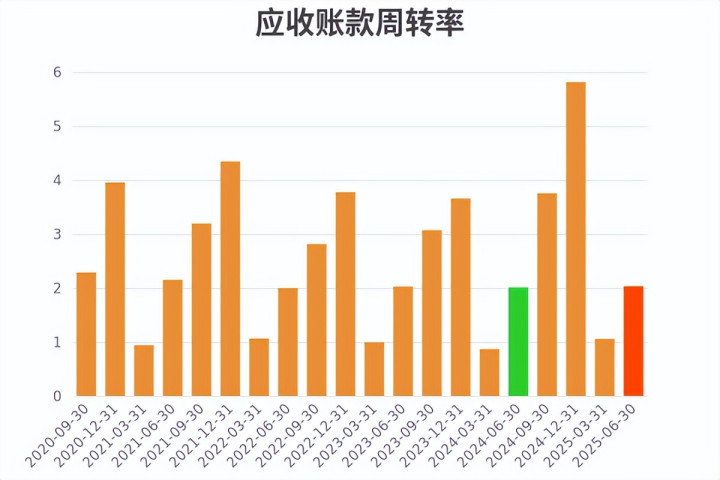

捷佳伟创(300724)2025年中报报告显示,本报告期应收账款周转率2.03,同比增加1.06%。

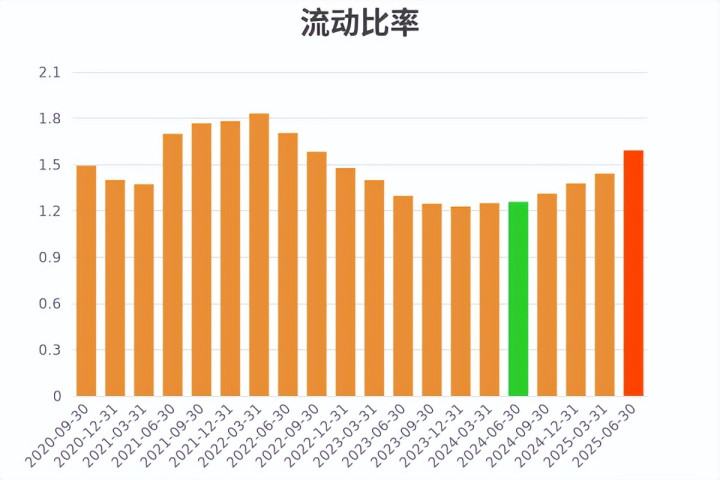

捷佳伟创(300724)2025年中报报告显示,本报告期流动比率1.59,同比有所增加。

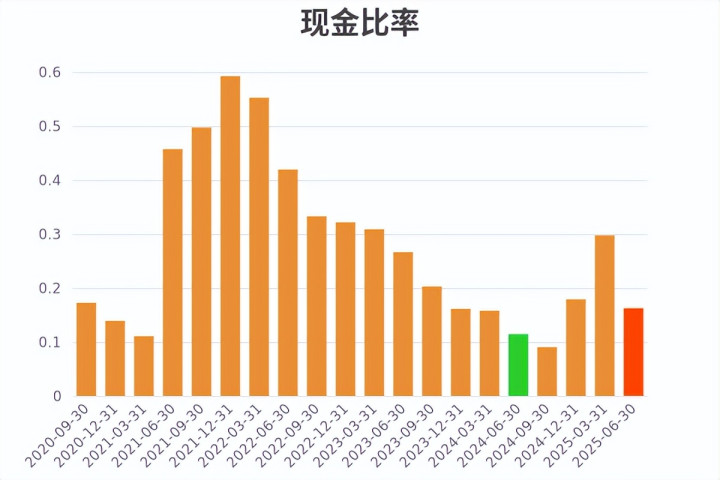

捷佳伟创(300724)2025年中报报告显示,本报告期现金比率0.16,同比有所增加。

捷佳伟创(300724)2025年中报报告显示,本报告期归属净利润18.3亿元,同比增加49.257%。

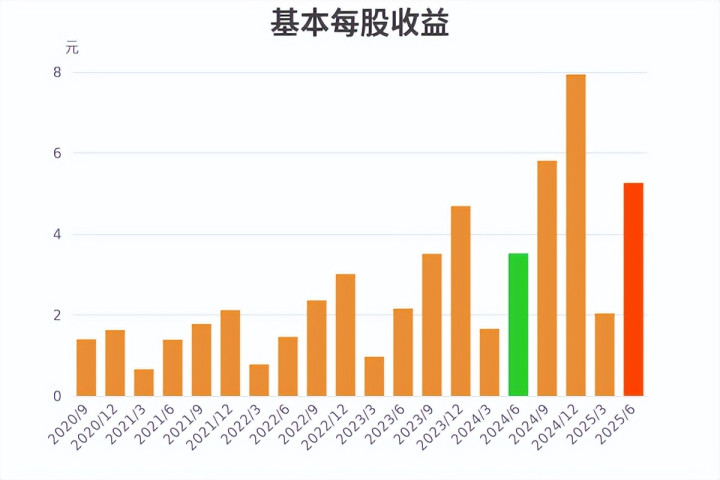

捷佳伟创(300724)2025年中报报告显示,本报告期基本每股收益5.26元,同比增加49.432%。

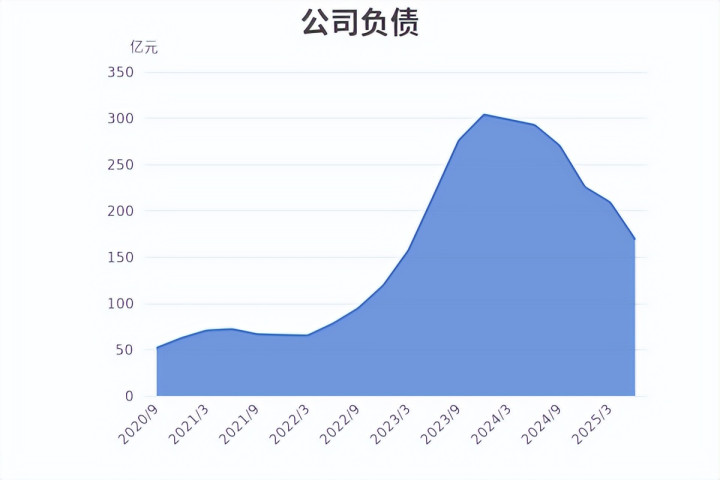

捷佳伟创(300724)2025年中报报告显示,本报告期公司负债168.69亿元,同比下降42.35%。

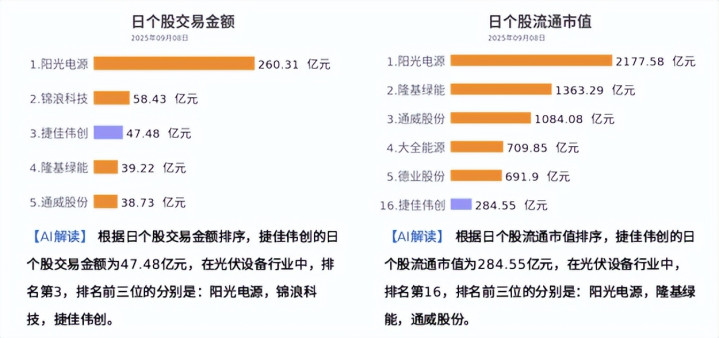

行业对比

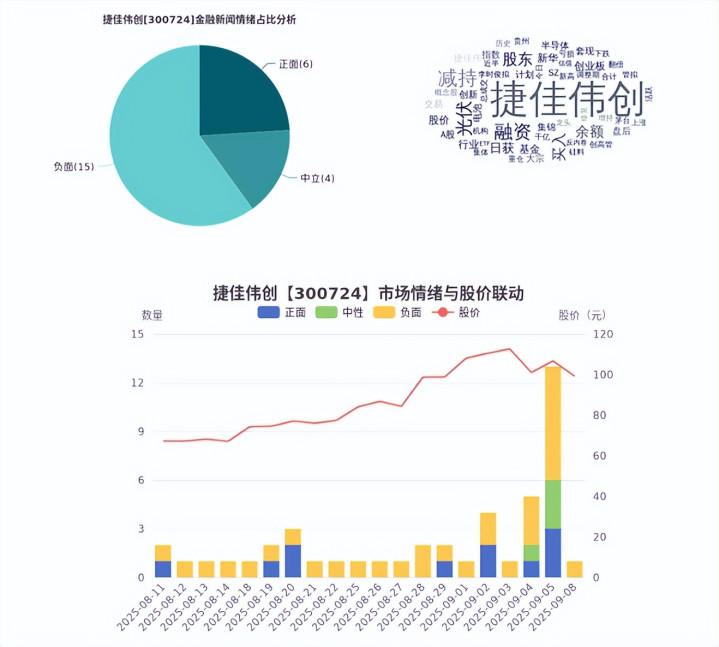

市场情绪与舆情分析

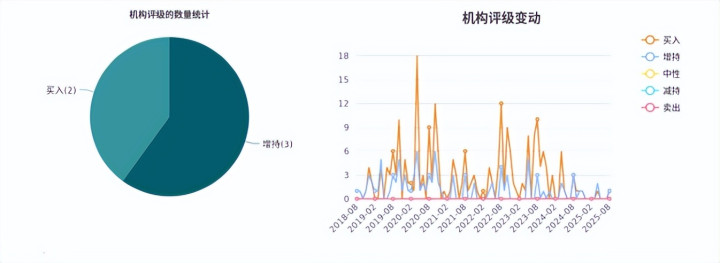

机构评级

最近6个月,5份研究报告对捷佳伟创进行了评级,推荐增持占比60%,综合评级为“增持”。

机构评级

机构点评-要点 (近6个月)

●存货&合同负债同比下降

●毛利率承压小幅下滑

●二季度盈利能力显著回升

●海外业务占比有望提升

●业绩高速增长

风险提示-要点 (近6个月)

●下游装机需求或不及预期

●行业竞争加剧

●部分光伏电池项目延期或终止

●新品拓展不及预期

●光伏新型电池设备及半导体设备领域竞争加剧

注:附录部分来自弈数码APP的智能报告,由AI自动生成。

武汉股票配资公司提示:文章来自网络,不代表本站观点。